Você sabe para que serve e quais são as melhores opções de financiamento imobiliário?

Não sabe?! Fica tranquilo que vamos te ajudar!!

Segundo a Pesquisa Nacional por Amostra de Domicílios Contínua (PNAD Contínua), divulgada pelo IBGE referente ao ano de 2019.

Ainda existem, aproximadamente, 18,56 milhões de pessoas no país que moram de aluguel e estão na busca do lar próprio.

E para realizar o sonho do imóvel próprio, praticamente todas essas pessoas irão precisar de algo em comum: financiamento imobiliário.

Durante a nossa trajetória de atuação, estamos identificando cada vez mais vestígios apontando que a situação financeira talvez seja a maior motivação desse contexto.

As famílias acreditam não ter dinheiro suficiente para adquirir seu próprio imóvel.

É aí que muitas delas se enganam!

O sonho do lar próprio

Existem no Brasil, atualmente, ótimas opções de financiamento imobiliário que facilitam muito a sua vida e tornam viável o sonho de ter um Lar para de fato chamar de seu, pagando um valor pequeno por mês.

Ficou curioso? Não se preocupe, iremos te mostrar as 3 melhores opções de financiamento imobiliário para você definitivamente sair do aluguel.

As melhores opções de financiamento imobiliário

1- Minha Casa Minha Vida (MCMV)

O Minha Casa Minha Vida é o maior programa habitacional já criado no Brasil.

Ele tem como objetivo ajudar a população brasileira que não possui imóvel em seu nome e nunca foi contemplada por programas habitacionais do governo anteriormente.

Do início de 2009 a dezembro de 2018, o programa foi responsável pelo financiamento de mais de 4 milhões de moradias por todo o país.

Oferecendo condições incríveis, como:

- Prazo para pagamento de até 30 anos;

- Uma das menores taxas de juros do mercado;

- Descontos de até R$ 42.220,00.

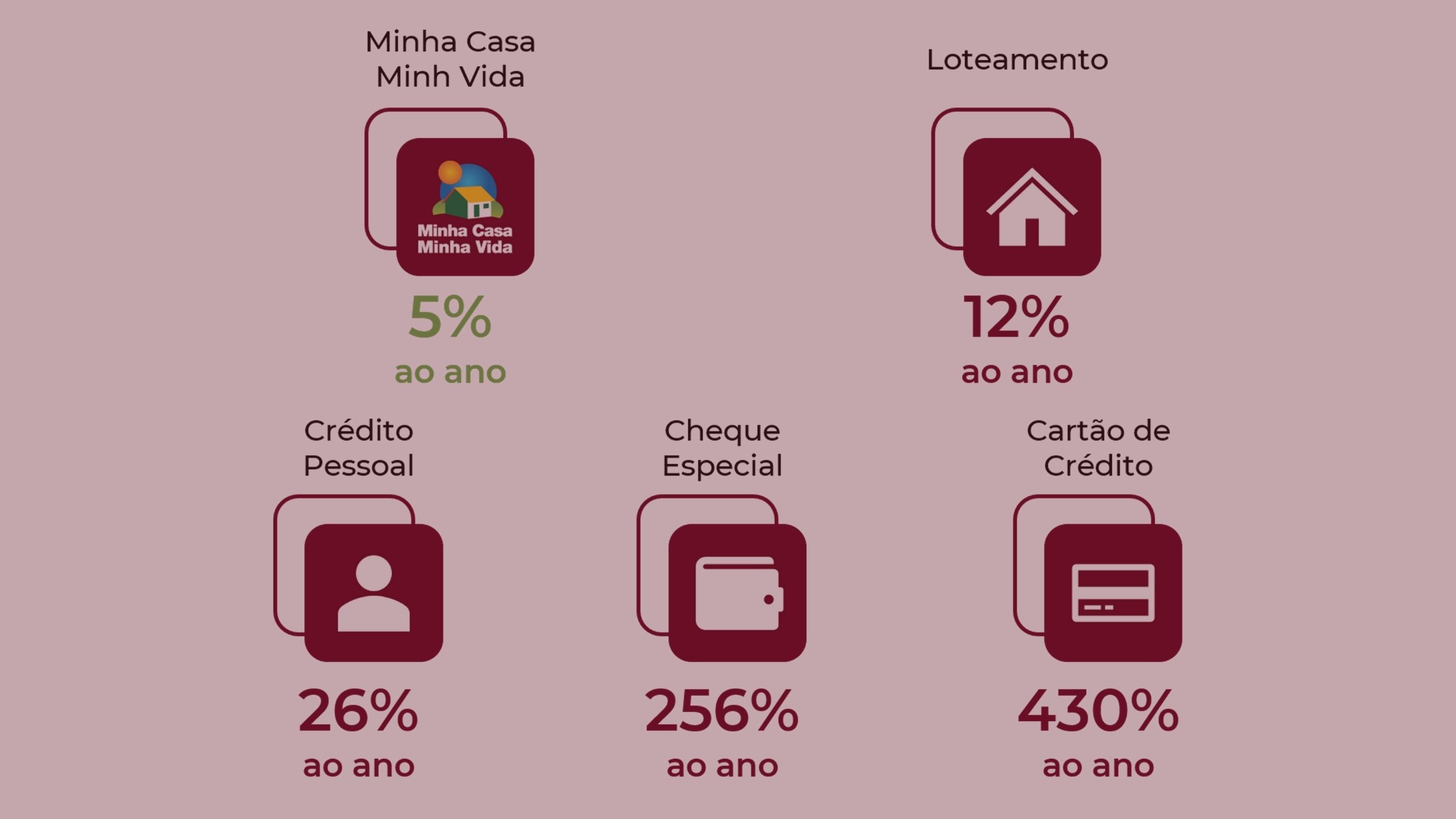

No quadro a seguir, vamos comparar a taxa de juros do Minha Casa Minha Vida com outras modalidades de crédito mais conhecidas.

Dessa forma, podemos afirmar que quando se trata de adquirir o seu primeiro imóvel, o MCMV é certamente é uma das melhores opções dentre todos os financiamentos imobiliários.

O programa funciona em 4 faixas: Faixa 1, Faixa 1,5, Faixa 2 e Faixa 3. Cada uma delas possui uma renda máxima para se encaixar, que vai de R$ 1.800,00 no Faixa 1 até R$7.000,00 no Faixa 3.

Além disso, cada faixa possui condições diferentes de financiamento, seguindo a lógica de que famílias com rendas mais baixas necessitam de melhores condições do que famílias com rendas mais elevadas.

Ficou com alguma dúvida?

Elaboramos um “Guia Completo do Minha Casa Minha Vida”, no qual você poderá ter acesso a tudo que necessita saber sobre o programa.

2- Sistema Brasileiro de Poupança e Empréstimo (SBPE)

O Sistema Brasileiro de Poupança e Empréstimo (SBPE) é uma modalidade de financiamento imobiliário muito importante para o país e também está entre as melhores opções de financiamento imobiliário.

Essa modalidade é oferecida por várias instituições financeiras, as quais podem ser tanto públicas como privadas.

Apesar de suas condições não serem tão vantajosas quanto as possibilidades do Minha Casa Minha Vida.

O programa também é subsidiado pelo Governo Federal e oferece oportunidades muito positivas para quem está em busca de financiar o seu imóvel.

As taxas de juros oferecidas pelo SBPE podem variar de 4,5% até 8% ao ano (taxas extremamente baixas em comparação ao restante do mercado) e o prazo para pagamento pode chegar a até 35 anos, superando o MCMV.

Além disso, outro diferencial frente ao MCMV seria o fato de que o beneficiado pode já ter um imóvel próprio em seu nome.

Entretanto, o programa não oferece nenhum tipo de desconto, ou seja, subsídio.

Para finalizar, é necessário acrescentar que a renda familiar mensal também é extremamente influente nas condições de financiamento liberadas pelo SBPE.

Apesar de não termos uma faixa de valor mínima para a adesão ao programa, o mesmo costuma ser viável para beneficiados que possuam uma renda de pelo menos R$2.500,00.

3- Carta de Crédito do FGTS

A terceira opção de financiamento que te apresentaremos é a Carta de Crédito do FGTS, que também pode se mostrar como uma opção vantajosa.

A presente modalidade se diferencia das demais pois atende compradores que já foram beneficiados pelo MCMV, mas não possuem mais o imóvel.

O comprador não terá mais direito ao subsídio fornecido pelo programa, porém desfruta de benefícios muito semelhantes, como taxas de juros que estão entre 6% e 7% ao ano e prazo de pagamento das parcelas de até 30 anos.

Alcançando o sonho do lar próprio

Quando se fala em taxas de juros, prazos, subsídios e valores de financiamento, não existem opções no mercado imobiliário que ofereçam condições melhores do que as retratadas ao longo do post.

Assim, se você está buscando comprar o seu imóvel sem cometer “loucuras” financeiras, te apresentamos as melhores opções.

Pensando em te ajudar ainda mais, elaboramos um Guia Completo do Primeiro Apartamento.

Por meio dele você poderá tirar todas as suas dúvidas sobre a sua trajetória na busca pelo imóvel próprio.

Ainda está com dúvida se você se encaixa aos requisitos de alguma modalidade de financiamento?

Se encaixa nos requisitos dos programas? Nossos consultores podem te ajudar com uma simulação de valores. Vamos nessa?